ประกันรถยนต์ ชั้น 1–3 & พ.ร.บ.

เทียบเบี้ยหลายบริษัทให้ในที่เดียว เลือกความคุ้มครองที่คุ้มและเหมาะกับการใช้รถ

- เทียบเบี้ยหลายบริษัท

- ผ่อน 0% 6 เดือน

- มีประกันทุกประเภท

พ.ร.บ. รถยนต์ คุ้มครองอะไรบ้าง? และควรซื้อประกันรถภาคสมัครใจชั้นไหนเพิ่ม?

ขับรถทุกวัน แต่รู้ไหมว่า พ.ร.บ. กับประกันภาคสมัครใจ ต่างกันอย่างไร? หลายคนมีทั้งสองอย่างแต่ยังไม่รู้ว่าตัวเองได้รับความคุ้มครองอะไรบ้าง — และที่สำคัญกว่านั้นคือ อะไรที่ไม่คุ้มครอง ซึ่งอาจทำให้เสียเงินก้อนโตโดยไม่ทันตั้งตัว

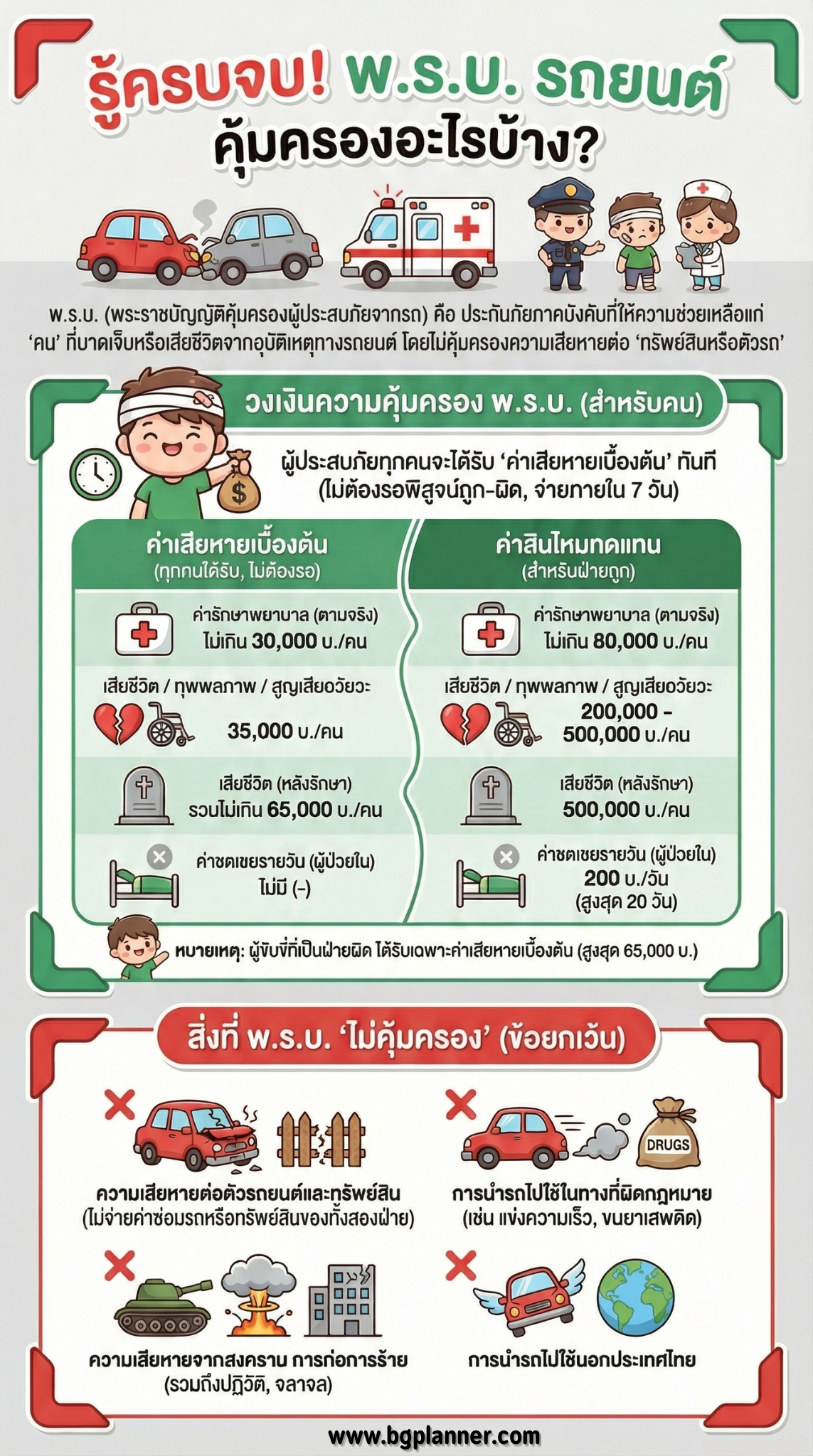

พ.ร.บ. รถยนต์ คืออะไร?

พ.ร.บ. หรือ พระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถ เป็นประกันภาคบังคับที่รถทุกคันในไทยต้องมีตามกฎหมาย

สิ่งสำคัญที่ต้องเข้าใจให้ชัดคือ พ.ร.บ. คุ้มครองเฉพาะ “คน” เท่านั้น ไม่ได้คุ้มครองตัวรถหรือทรัพย์สินใด ๆ ทั้งสิ้น

วงเงินคุ้มครอง พ.ร.บ. แบ่งเป็น 2 ส่วน

ผู้ประสบภัยทุกคนจะได้รับ “ค่าเสียหายเบื้องต้น” ทันที โดยไม่ต้องรอพิสูจน์ถูก-ผิด และต้องจ่ายภายใน 7 วัน

ค่าเสียหายเบื้องต้น (ทุกคนได้รับ ไม่ต้องรอ):

ค่ารักษาพยาบาล (ตามจริง) ไม่เกิน 30,000 บาท/คน

เสียชีวิต / ทุพพลภาพ / สูญเสียอวัยวะ 35,000 บาท/คน

เสียชีวิตหลังรักษา รวมไม่เกิน 65,000 บาท/คน

ค่าชดเชยรายวัน (ผู้ป่วยใน): ไม่มี

ค่าสินไหมทดแทน (สำหรับฝ่ายถูก หลังพิสูจน์ความผิด):

ค่ารักษาพยาบาลไม่เกิน 80,000 บาท/คน

เสียชีวิต / ทุพพลภาพ / สูญเสียอวัยวะ 200,000–500,000 บาท/คน

เสียชีวิตหลังรักษา 500,000 บาท/คน

ค่าชดเชยรายวัน 200 บาท/วัน สูงสุด 20 วัน

หมายเหตุ: ผู้ขับขี่ที่เป็นฝ่ายผิดได้รับเฉพาะค่าเสียหายเบื้องต้น สูงสุดไม่เกิน 65,000 บาทเท่านั้น

สิ่งที่ พ.ร.บ. “ไม่คุ้มครอง” เลย

แม้ พ.ร.บ. จะเป็นหลักประกันขั้นต่ำ แต่มีข้อยกเว้นที่ต้องรู้:

❌ ความเสียหายต่อตัวรถและทรัพย์สิน — ไม่ว่าจะเป็นรถของคุณหรือรถคู่กรณี พ.ร.บ. ไม่จ่ายค่าซ่อมแม้แต่บาทเดียว

❌ การนำรถไปใช้ในทางผิดกฎหมาย เช่น แข่งความเร็ว ขนยาเสพติด

❌ ความเสียหายจากสงคราม การก่อการร้าย รวมถึงปฏิวัติและจลาจล

❌ การนำรถไปใช้นอกประเทศไทย

ประกันรถยนต์ภาคสมัครใจ: แต่ละชั้นคุ้มครองอะไรบ้าง?

เมื่อ พ.ร.บ. คุ้มครองได้แค่ “คน” การซื้อประกันภาคสมัครใจเพิ่มจึงสำคัญมาก โดยมี 5 ประเภทหลัก ได้แก่ ชั้น 1, ชั้น 2+, ชั้น 2, ชั้น 3+, และชั้น 3

สิ่งที่ประกันทุกชั้นมีเหมือนกัน

ประกันภาคสมัครใจทุกชั้นคุ้มครองความรับผิดต่อบุคคลภายนอก (คู่กรณี) ทั้งด้านชีวิต/ร่างกาย และทรัพย์สิน

ความแตกต่างที่สำคัญ

|

ความคุ้มครอง |

ชั้น 1 |

ชั้น 2+ |

ชั้น 2 |

ชั้น 3+ |

ชั้น 3 |

|

ความเสียหายต่อรถเรา (กรณีรถชน มี/ไม่มีคู่กรณี) |

✅ |

❌ |

❌ |

❌ |

❌ |

|

ความเสียหายต่อรถเรา (กรณีรถชนรถ มีคู่กรณี) |

✅ |

✅ |

❌ |

✅ |

❌ |

|

รถยนต์สูญหาย / ไฟไหม้ |

✅ |

✅ |

✅ |

❌ |

❌ |

แต่ละประเภทเหมาะกับใคร?

การเลือกประกันที่ใช่ไม่ใช่แค่เรื่องราคา แต่ต้องดูพฤติกรรมการขับขี่และความเสี่ยงของคุณด้วย

ประกันชั้น 1 — เหมาะสำหรับรถใหม่ป้ายแดง, มือใหม่หัดขับ หรือผู้ที่ต้องการความคุ้มครองสูงสุดทุกกรณี เพราะครอบคลุมทั้งรถเรา รถคู่กรณี และสูญหาย/ไฟไหม้

ประกันชั้น 2+ และ 3+ — เหมาะสำหรับผู้ขับขี่ชำนาญ รถอายุไม่เกิน 10-15 ปี ที่ต้องการคุ้มครองรถตัวเองด้วยเมื่อมีคู่กรณี ในราคาย่อมเยากว่าชั้น 1

ประกันชั้น 2 และ 3 — เหมาะสำหรับรถเก่าที่ไม่คุ้มค่าใช้งาน หรือผู้ที่ขับขี่อย่างระมัดระวังและต้องการเน้นความคุ้มครองคู่กรณีเป็นหลัก ราคาประหยัดที่สุด

สรุป: พ.ร.บ. + ประกันภาคสมัครใจ ต้องมีทั้งคู่

พ.ร.บ. เป็นสิ่งที่กฎหมายบังคับและช่วยเรื่องค่ารักษาพยาบาลเบื้องต้นได้ดี แต่ถ้าอยากให้ความคุ้มครองครอบคลุมจริง ๆ โดยเฉพาะความเสียหายต่อตัวรถ ต้องเสริมด้วยประกันภาคสมัครใจที่เหมาะกับไลฟ์สไตล์ของคุณ

การเลือกประกันที่ถูกต้องอาจประหยัดเงินได้หลายหมื่นบาทเมื่อเกิดเหตุ — และทีม BG Planner พร้อมช่วยวิเคราะห์ว่าแบบไหนคุ้มค่าที่สุดสำหรับคุณ

ยังไม่แน่ใจว่าควรซื้อประกันชั้นไหน? ปรึกษาผู้เชี่ยวชาญจากทีม BG Planner ได้ฟรี ไม่มีข้อผูกมัด — ช่วยวิเคราะห์ให้ตรงกับรถและการใช้งานของคุณโดยเฉพาะ

เบี้ยเริ่มต้นเป็นค่าประมาณ ทีมงานจะคำนวณตามอายุและความคุ้มครองจริงให้ฟรี ไม่มีข้อผูกมัด

อยากเติบโตไปกับทีมที่ปรึกษารุ่นใหม่?

เราเปิดรับเพื่อนร่วมทีมที่อยากสร้างอนาคตการเงินที่ดีให้คนไทย — มีระบบเทรนนิ่ง ทีมพี่เลี้ยงดูแล และรายได้ที่เติบโตตามความตั้งใจ ไม่จำเป็นต้องมีประสบการณ์